Guida 2024 al DSCR, Indice di Allerta secondo il Codice della crisi d'impresa e dell’insolvenza, seguendo la riforma fallimentare.

Il DSCR (Debt Service Coverage Ratio) è l’indice utilizzato da banche, imprese, commercialisti e revisori contabili per individuare in via preventiva la crisi d’impresa, verificando la sostenibilità dei debiti da rimborsare.

L’obiettivo della Riforma della crisi d’impresa è quello di fornire alle aziende e ai responsabili dell’organo di controllo, strumenti idonei per la diagnosi preventiva dello stato di difficoltà, con l’obiettivo di garantirne la continuità aziendale.

La riforma della legge fallimentare, con il nuovo Codice della crisi d’impresa e dell’insolvenza ha individuato degli indici di allerta in grado di individuare in via preventiva le crisi d’impresa.

La norma ha rimandato al Consiglio Nazionale dei Dottori Commercialisti ed Esperti Contabili (CNDCEC) l’elaborazione degli indici in grado di far presumere lo stato di crisi d’impresa.

Software Excel DSCR 2024

Compra e scaricalo Subito:

122€

DSCR cos’è

DSCR (Debt Service Coverage Ratio) è il «rapporto di copertura del servizio del debito». È un indice che misura la sostenibilità finanziaria del debito aziendale, cioè la capacità futura (nei prossimi 6 mesi) di un’impresa di onorare i propri debiti finanziari con i flussi di cassa generati dalla gestione operativa.

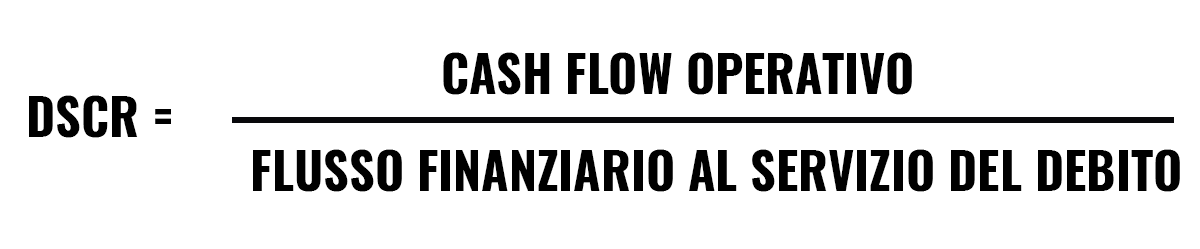

Il DSCR è un indice che ha al numeratore il “cash flow operativo” e al denominatore il “cash flow al servizio del debito”.

È un indice importante, perché ci fa capire se un’azienda produce, dalla sua gestione caratteristica, un ammontare di cassa sufficiente a pagare i debiti contratti.

DSCR indice di allerta della crisi d’impresa

Il DSCR è di derivazione bancaria, viene infatti definito come indice di Bancabilità, in quanto utilizzato dalle banche per valutare la capacità di un’impresa di restituire il debito contratto.

Oggi se ne parla diffusamente perché il Codice della crisi d'impresa e dell’insolvenza lo prevede come un indicatore fondamentale nell’analisi preventiva dello stato di difficoltà aziendale.

È fondamentale quindi l’aspetto prospettivo, da valutare attraverso il Budget di Tesoreria o il Rendiconto Finanziario.

Come si calcola il DSCR

Il DSCR (Debt Service Coverage Ratio) si calcola come rapporto tra il cash flow prodotto dalla gestione operativa (numeratore) e gli impegni finanziari assunti in termini di quota capitale ed interesse oggetto di rimborso nell’orizzonte temporale considerato (denominatore).

Lo strumento consente di valutare la sostenibilità dell’indebitamento in ottica prospettica: il periodo da considerare sono i 6 mesi successivi all’analisi.

Vengono inseriti quindi sia gli interessi che la quota di debiti da rimborsare, così come previsto dai piani di ammortamento.

Quali sono i valori del DSCR

|

DSCR < 1 |

Vi è “una ragionevole presunzione dello stato di crisi d’impresa” |

|

DSCR > 1 |

La situazione è positiva |

|

DSCR = 1 |

Teoricamente la società non avrebbe altro cash per investimenti o per dividendi |

- Per valori del DSCR < 1 vi è la “una ragionevole presunzione dello stato di crisi d’impresa”, cioè l’incapacità dell’impresa di far fronte ai debiti con i flussi di cassa generati.

Il cash flow operativo non è quindi sufficiente per gli impegni finanziari a servizio del debito nel periodo considerato, evidenziando situazioni di tensione finanziaria con possibili difficoltà nel rimborso del debito.

- Quando il DSCR è > 1 vi è l’assenza di una ragionevole presunzione dello stato di crisi, in quanto il cash flow operativo eccede gli impegni finanziari e quindi la situazione è positiva.

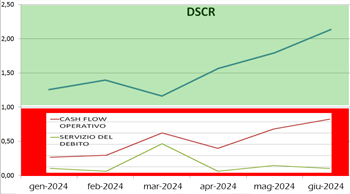

Dal punto di vista bancario e del creditore istituzionale il valore minimo deve essere compreso tra 1,20 e 1,30 e comunque dipende dal profilo di rischio del progetto (maggiore è il rischio, più alto è il livello richiesto).

- Quando il DSCR = 1 il cash flow operativo generato viene totalmente assorbito dagli impegni finanziari a servizio del debito. Teoricamente la società non avrebbe altro cash per investimenti o per dividendi.

DSCR secondo i 2 approcci CNDCEC

Il CNDCEC propone due modalità di calcolo del DSCR: in entrambi bisogna calcolare la capacità dell’impresa di produrre un budget di tesoreria affidabile di almeno 6 mesi. Ecco che l’approccio diretto e prospettivo (rispetto all’approccio indiretto che si basa sui dati storici di bilancio) fornisce indicazioni più realistiche sulle reali capacità dell’azienda di pagare i debiti nei 6 mesi successivi.

Il 1° approccio calcola il DSCR ponendo:

* al numeratore: le risorse disponibili, le liquidità iniziali più tutte le entrate finanziarie dei prossimi 6 mesi, meno tutte le uscite finanziarie dei 6 mesi (escluse le uscite relative al rimborso dei debiti finanziari posti al denominatore del rapporto).

* al denominatore: tutte le uscite previste per il rimborso delle quote capitale dei debiti finanziari (incluse le quote capitale dei leasing finanziari)

Fra le uscite, occorre tener conto anche della gestione degli investimenti; fra le entrate finanziarie si tiene conto delle linee di credito accordate e non utilizzate, ma disponibili nei 6 mesi.

Il 2° approccio calcola il DSCR ponendo:

* al numeratore: i flussi di cassa al servizio dei debiti, ossia:

- i flussi di cassa derivanti dalla gestione operativa più quelli del ciclo degli investimenti (come definiti nell’OIC 10)

- le liquidità iniziali

- le linee di credito accordate e non utilizzate, ma disponibili nei 6 mesi

* al denominatore: il debito “non operativo” da rimborsare nei 6 mesi composto da:

- pagamento di capitale e interessi su debiti finanziari

- debiti tributari e contributivi (inclusivi di sanzioni e interessi) non correnti, ossia per i quali non sono rispettate le scadenze di legge

- debiti commerciali e diversi scaduti oltre i limiti fisiologici

Le modalità del calcolo del DSCR e la scelta tra i 2 approcci, devono essere decise dagli amministratori con il consenso dell’organo di controllo.

DSCR formula Excel

Excel rappresenta un ottimo modello per il calcolo del DSCR come indicatore di Bancabilità e crisi d’Impresa.

Nella formula in Excel viene calcolato il rapporto tra i flussi di cassa disponibili e i finanziamenti da rimborsare. I valori devono essere maggiori di 1, in quanto indicano la capacità dell’investimento di pagare la rata, tramite i flussi di cassa disponibili.

Software Excel DSCR 2024

Compra e scaricalo Subito:

122€

Video YouTube calcolo Excel DSCR

Come rilevare i segnali di crisi d’impresa

Tutte le imprese devono quindi dotarsi di adeguati sistemi per poter avere un controllo di gestione dei flussi di cassa, budget di tesoreria e un piano d’impresa che permettano di rilevare eventuali segnali di crisi e impostare una strategia per riportare l’equilibrio finanziario, anche con uno specifico piano di risanamento.

Lo stato di crisi è definito come: “lo stato di difficoltà economico-finanziaria che rende probabile l’insolvenza del debitore, e che per le imprese si manifesta come inadeguatezza dei flussi di cassa prospettici a far fronte regolarmente alle obbligazioni pianificate”.

Ogni impresa deve calcolare trimestralmente il proprio DSCR prospettico a 6 mesi al fine di valutare la sostenibilità del debito e la continuità aziendale.

La Riforma della Crisi d’impresa introdotta a marzo 2019 ha sancito quindi per tutte le società di capitali, l’obbligo di dotarsi di un’organizzazione interna adeguata a prevenire e anticipare l’eventuale crisi d’impresa.

Il legislatore, assieme al CNDCEC, ha quindi elaborato uno schema pratico di rilevazione trimestrale per intercettare eventuali anomalie gestionali, ovvero segnali premonitori della crisi d’impresa.

Questo schema è costituito da un insieme di analisi di natura gestionale, erariale ed organizzativa.

Il calcolo del “DSCR” come indice significativo della crisi d’impresa

Al fine di verificare lo stato di salute economico-finanziario, il DSCR è stato incluso nei 7 indicatori indicati dalla disciplina.

Vi è un ordine gerarchico in cui si individuano, dapprima, due “indici significativi” applicabili in modo generalizzato a tutte le imprese:

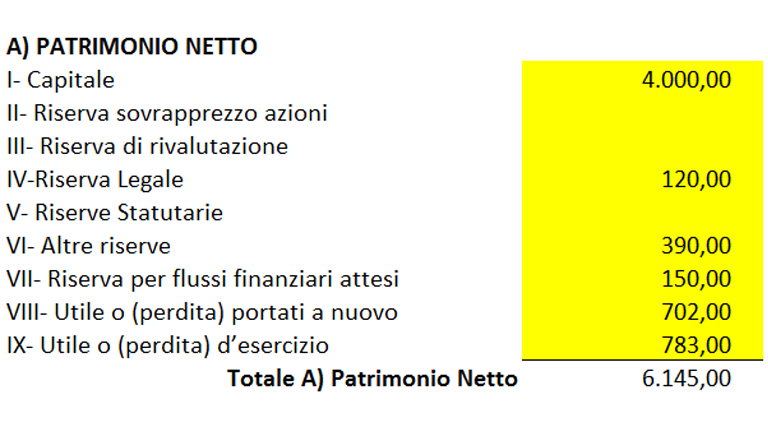

1. il primo, è il Patrimonio Netto

se negativo vi è la presunzione dello stato di crisi aziendale

2. il secondo, è proprio il “Debt Service Coverage Ratio” (in sigla, il DSCR)

1. Patrimonio Netto, che cos'è?

Il patrimonio netto è la differenza tra attività e passività e l'insieme delle risorse di cui la società di capitali dispone come forma di finanziamento interno. Il patrimonio netto è composto:

- dal capitale sociale

- dalle riserve

- dagli utili da destinare

- dalle perdite

Il patrimonio netto è determinato dalla somma delle prime tre voci, da cui vengono sottratte le perdite di cui al punto 4; se le passività superano il capitale sociale, riserve e utili da destinare, si verifica una situazione di patrimonio netto negativo.

2. Il calcolo del DSCR si deve fondare su dati prospettici di almeno 6 mesi.

Ha infatti poca utilità un calcolo basato su dati storici, con riguardo ad un indicatore che intende misurare la performance finanziaria dell’impresa intesa come capacità di sostenere i flussi di uscita legati al suo indebitamento finanziario (ossia, la capacità di pagare capitale e interessi per le rate in scadenza nei 6 mesi seguenti).

Per il calcolo del DSCR si rende quindi necessario disporre di un Budget di Tesoreria a 6 mesi (se l’impresa non è in grado di produrre dati prospettici affidabili, allora il DSCR non è utilizzabile).

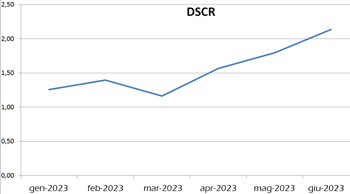

Se il DSCR a 6 mesi è superiore a 1, ciò è sintomo di sostenibilità dei debiti finanziari nei 6 mesi successivi.

Se l’indice è inferiore a 1, ciò è sintomo di incapacità di sostenimento del debito finanziario. Si configura allora un fondato indizio di crisi che deve essere poi attentamente valutato e ponderato.

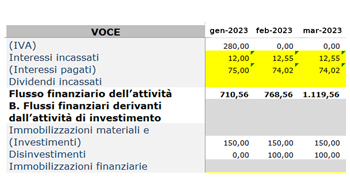

Flussi di cassa della gestione operativa (NUMERATORE del DSCR)

Il rendiconto finanziario mette in evidenza i tre principali flussi di cassa della gestione aziendale:

- Flusso monetario da attività di esercizio Evidenzia il flusso netto di cassa della gestione operativo-reddituale

- Flusso monetario da attività di investimento Evidenzia il flusso netto di cassa di nuove acquisizioni e dismissioni di immobilizzazioni

- Flusso monetario da attività di finanziamento Evidenzia il flusso netto di cassa dei rimborsi di debiti finanziari e entrate per nuovi debiti finanziari.

Se il flusso monetario da attività di esercizio è positivo vuol dire che l’attività operativa tipica dell’azienda genera nuovo cash flow. E’ proprio tale cash flow che deve poter coprire le rate del nuovo finanziamento e ciò si misura con il DSCR.

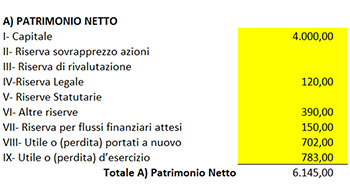

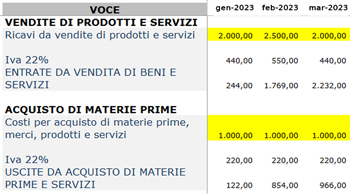

Immagini del Software Excel DSCR 2024

Alcune funzionalità del Programma.

Patrimonio Netto

Calcolo del Patrimonio Netto indici della crisi.

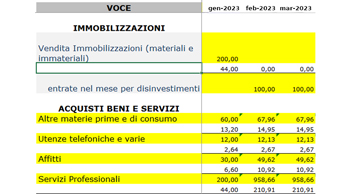

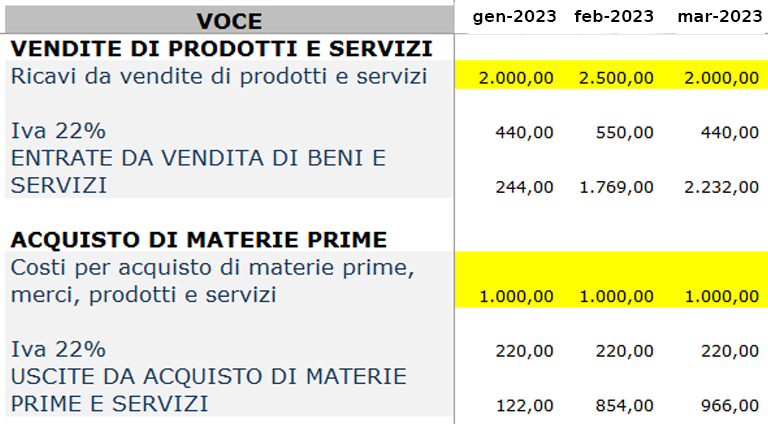

Budget di Tesoreria

Vendita prodotti e acquisto merci.

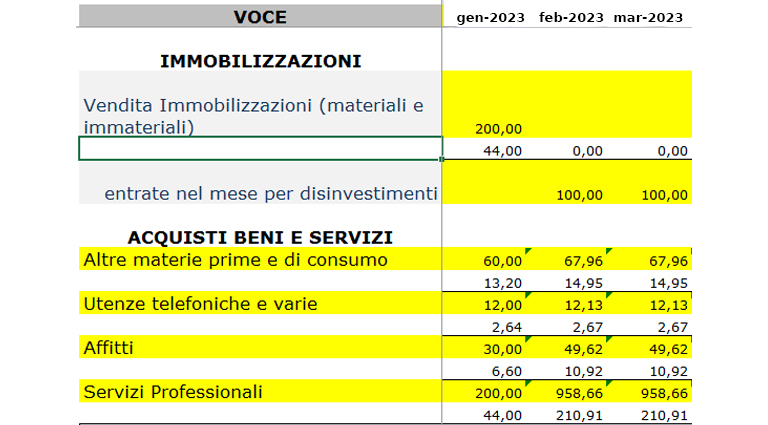

Budget di Tesoreria

Dismissione immobilizzazioni e acquisto altri beni.

Budget di Tesoreria

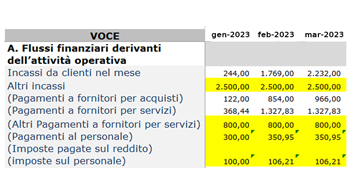

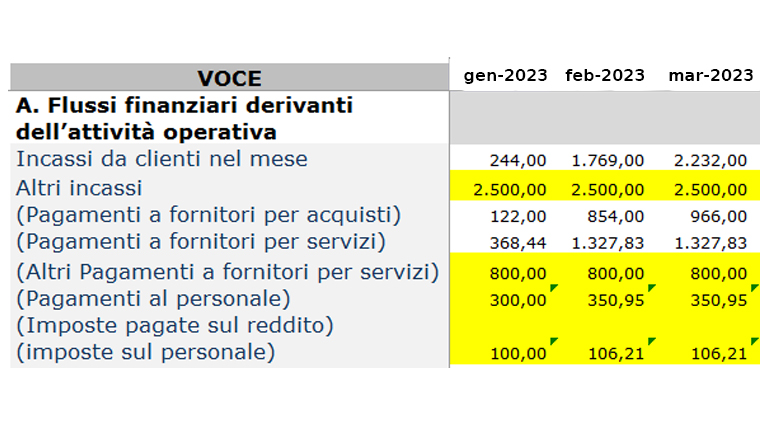

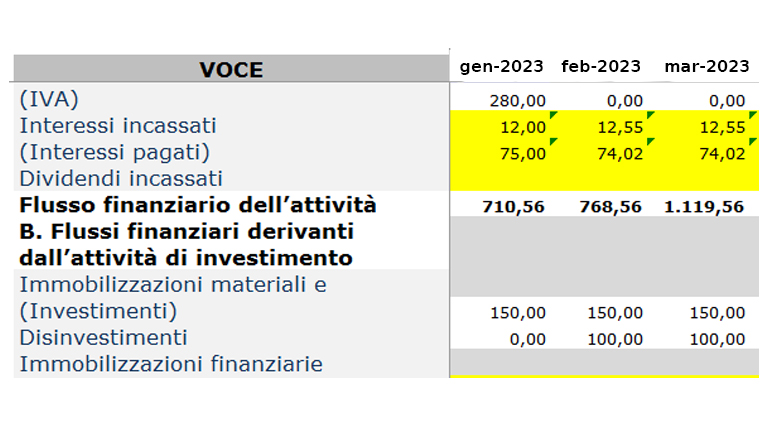

Flussi finanziari attività operativa.

Budget di Tesoreria

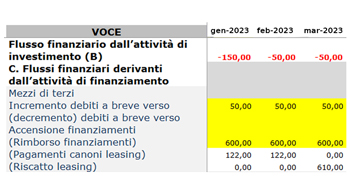

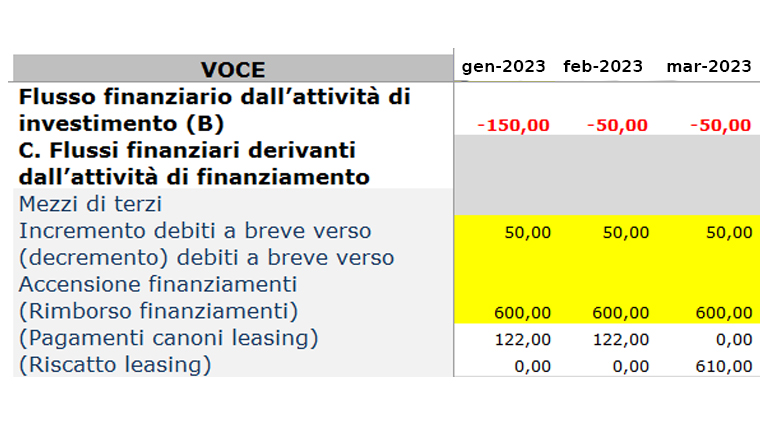

Flussi finanziari ciclo investimenti.

Budget di Tesoreria

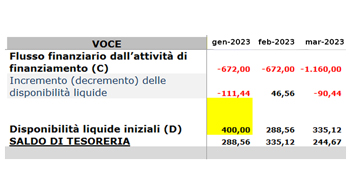

Flussi finanziari attività finanziamento.

Budget di Tesoreria

Flussi finanziari pagamenti IVA.

Budget di Tesoreria

Cash Flow e Servizio del Debito.

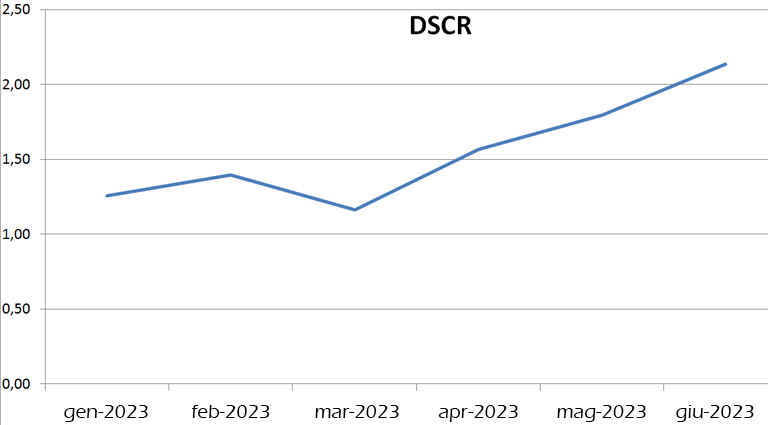

DSCR previsionale a 6 mesi

Se DSCR minore di 1 è ipotizzabile la presenza della crisi.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}