Software per il calcolo degli indici di allerta della crisi d'impresa per PMI, Commercialisti e Revisori Contabili: Patrimonio Netto, Bilancio di Tesoreria, DSCR.

Scopri velocemente se vi è l’assenza di una ragionevole presunzione dello stato di crisi per l'azienda.

Con la formula in excel per Debt Service Coverage Ratio (DSCR) calcoli l'indice di allerta della crisi d'impresa a 12 mesi, seguendo gli approcci CNDCEC.

Software Excel DSCR 2024

Compra e scaricalo Subito: 122€

Il Software si acquista una volta sola e si può utilizzare per illimitati progetti:

- Progetti illimitati

- Nessun abbonamento

- Nessuna scadenza

- Nessun rinnovo

Caratteristiche del Software Excel DSCR 2024:

Per PMI, Commercialisti e Revisori Contabili

Il Programma puo' essere adattato a tutte le tipologie di impresa. Particolarmente adatto a PMI, Commercialisti e Revisori Contabili. Puoi usarlo quante volte vuoi, per tutte le aziende.

Semplice

Non serve alcuna conoscenza, basta inserire i dati nelle celle previste e il simulatore calcola i dati per gli indici della crisi in automatico. Il Programma è in italiano.

Rating 9.8/10

Il "Software Excel DSCR 2024" ha ottenuto un punteggio medio di 9.8 sul max di 10.

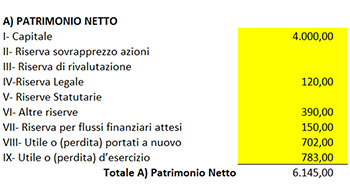

1. Patrimonio Netto

Il modello calcola il Patrimonio Netto, primo indicatore dell'eventuale situazione di crisi.

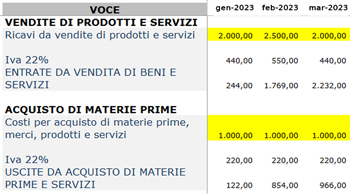

2. Budget di Tesoreria

Il programma calcola il Budget di Tesoreria prospettico a 6 mesi.

3. DSCR

Il software calcola il DSCR con proiezioni mensili (cash flow operativo / servizi del debito), in modo da valutare mese per mese le capacità di rimborso dei debiti.

Immagini del Software Excel DSCR 2024

Alcune funzionalità del Programma.

{kind=link}

Patrimonio Netto

Calcolo del Patrimonio Netto indici della crisi.

{kind=link}

Budget di Tesoreria

Vendita prodotti e acquisto merci.

{kind=link}

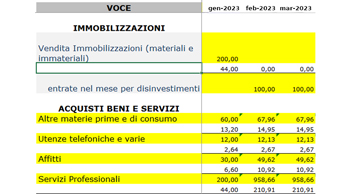

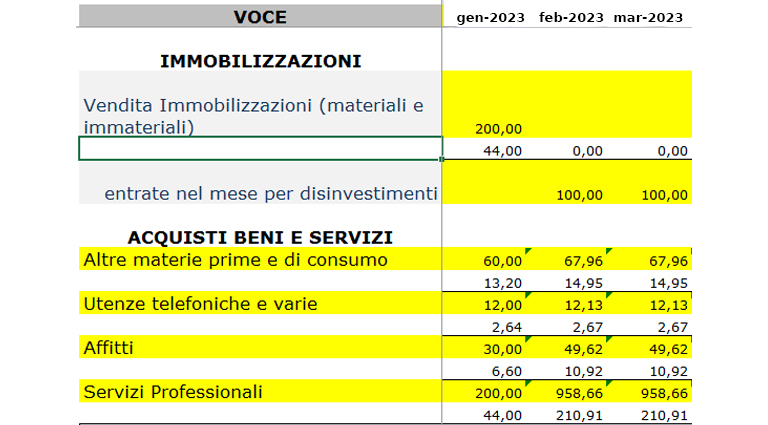

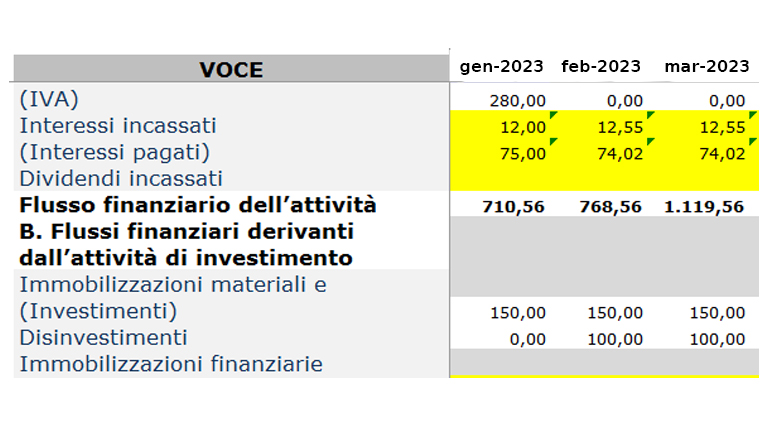

Budget di Tesoreria

Dismissione immobilizzazioni e acquisto altri beni.

{kind=link}

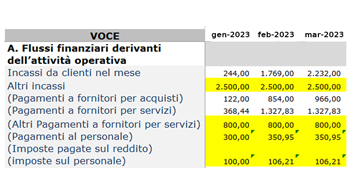

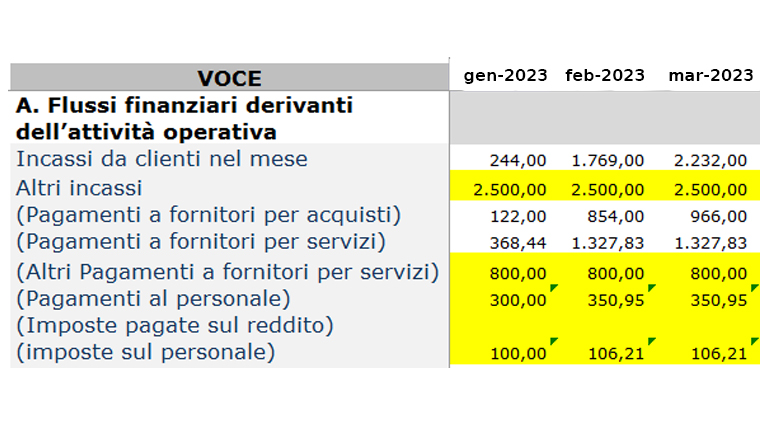

Budget di Tesoreria

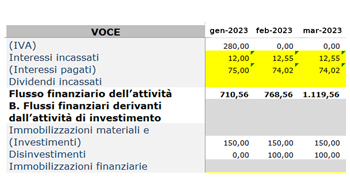

Flussi finanziari attività operativa.

{kind=link}

Budget di Tesoreria

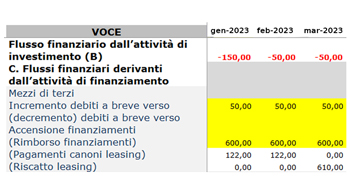

Flussi finanziari ciclo investimenti.

{kind=link}

Budget di Tesoreria

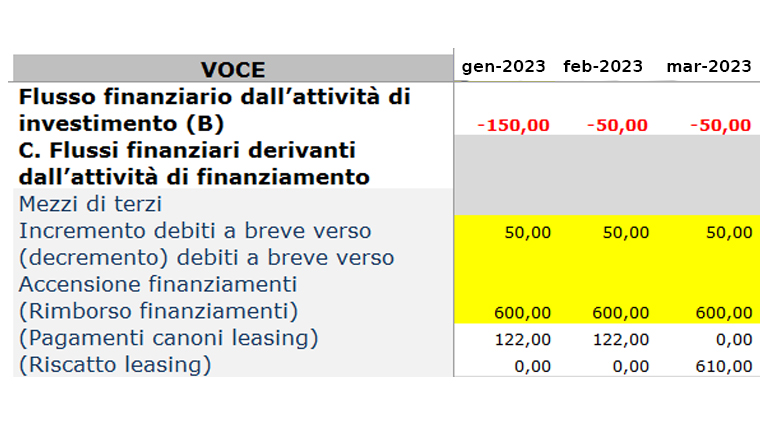

Flussi finanziari attività finanziamento.

{kind=link}

Budget di Tesoreria

Flussi finanziari pagamenti IVA.

{kind=link}

Budget di Tesoreria

Cash Flow e Servizio del Debito.

{kind=link}

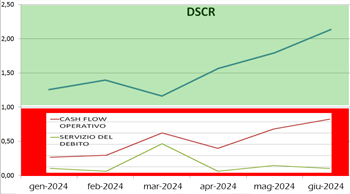

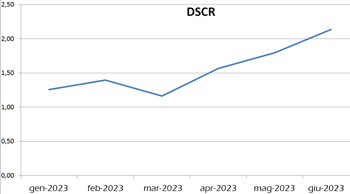

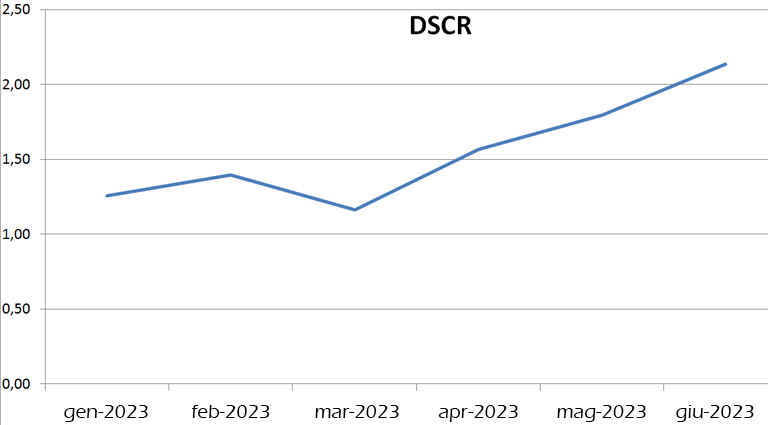

DSCR previsionale a 12 mesi

Se DSCR minore di 1 è ipotizzabile la presenza della crisi.

Video di funzionamento del Software Excel DSCR 2024

Caratteristiche del Software "Excel DSCR 2024"

| FUNZIONALITA' | VERSIONE COMPLETA |

|---|---|

| Patrimonio Netto | SI |

| Budget di Tesoreria (metodo diretto) | SI |

| Cash Flow Operativo | SI |

| Servizio del Debito | SI |

| DSCR | SI |

| Grafici | SI |

| Flussi finanziari gestione caratteristica | SI |

| Flussi finanziari ciclo investimenti | SI |

| Flussi finanziari ciclo finanziamenti | SI |

| Saldo di Tesoreria | SI |

| PROGETTI | ILLIMITATI |

| LICENZA | ILLIMITATA |

| COMPRA IL SOFTWARE |

Compra il Software "Excel DSCR 2024" 122€

IL SISTEMA DEGLI INDICI DELLA CRISI D'IMPRESA

L’art. 13. co. 2 del Codice della Crisi e dell’Insolvenza d’Impresa ha assegnato al Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili (CNDCEC) il compito di elaborare gli indici necessari al completamento del sistema dell’allerta, introdotto nell’ordinamento con la legge delega n. 155/2017. Gli indici di cui all’art. 13, co. 1 si applicano indistintamente a tutte le imprese. Gli indici di cui al co. 2 presentano valori soglia differenti per settori economici. Non vengono trattati in questo modello.

Il sistema è gerarchico e l’applicazione degli indici deve avvenire nella sequenza indicata:

1. PATRIMONIO NETTO

Tale indice è rilevabile direttamente dal dato del “patrimonio netto” (totale voce A, sezione “passivo” dello stato patrimoniale, art. 2424 codice civile), cui sottrarre i “crediti verso soci per versamenti ancora dovuti” (voce A, stato patrimoniale attivo), eventuali dividendi deliberati non ancora contabilizzati. Nel “patrimonio netto” non si tiene conto dell’eventuale “Riserva per operazioni di copertura dei flussi finanziari attesi”, indipendentemente dal suo saldo, in linea con quanto disposto dall’art. 2426 c.c., comma 1, n. 11-bis.

Valori del Patrimonio Netto:

1. Con PATRIMONIO NETTO negativo è ipotizzabile la presenza della crisi

2. Con PATRIMONIO NETTO positivo, si passa alla verifica del secondo indice (DSCR)

2. DSCR COS’È

Il DSCR (Debt Service Coverage Ratio) indica la capacità dell'impresa di far fronte agli impegni sul debito (capacità di rimborso) con i flussi di cassa generati dalla gestione operativa (caratteristica + ciclo investimenti/disinvestimenti).

2. DSCR COME SI CALCOLA

Il DSCR è un indice calcolato come rapporto tra i Flussi di Cassa della gestione operativa e l'ammontare dei Debiti (capitale + interessi) da rimborsare nei successivi 12 mesi.

2.1 Con DSCR minore di 1 è ipotizzabile la presenza della crisi

2.2 Con DSCR maggiore di 1 vi è l’assenza di una ragionevole presunzione dello stato di crisi

Formula DSCR:

Come calcolare il DSCR secondo i 2 approcci CNDCEC

Il CNDCEC propone due modalità di calcolo del DSCR. Entrambe presuppongono la capacità dell’impresa di produrre un budget di tesoreria affidabile (l’orizzonte temporale minimo è di 12 mesi ma può essere esteso se ciò rende più affidabile il calcolo).

Come si calcola il DSCR: 1° approccio

Numeratore: risorse disponibili per il servizio al debito, dati dal totale delle entrate di liquidità previste nei prossimi sei mesi, incluse le giacenze iniziali di cassa, dal quale sottrarre tutte le uscite di liquidità previste riferite allo stesso periodo, ad eccezione dei rimborsi dei debiti.

Denominatore: uscite previste per il rimborso di debiti finanziari (verso banche o altri finanziatori). Il rimborso è inteso come pagamento della quota capitale contrattualmente prevista per i successivi sei mesi

Come si calcola il DSCR: 2° approccio

Numeratore: è costituito dai flussi al servizio del debito, comprende:

1. Flussi operativi al servizio del debito.

Essi corrispondono al free cash flow from operations (FCFO o flusso di cassa operativo) dei sei mesi successivi, determinato sulla base dei flussi finanziari derivanti dall’attività operativa applicando il principio OIC 10 (§§ da 26 a 31), deducendo da essi i flussi derivanti dal ciclo degli investimenti (§§ da 32 a 37 dell’OIC 10).

A tal fine non concorrono al calcolo dei flussi operativi gli arretrati di cui alle lett. e) e f)

2. Disponibilità liquide iniziali

3. Linee di credito disponibili che possono essere usate nell’orizzonte temporale di riferimento.

Con riferimento alle linee autoliquidanti esse dovrebbero essere considerate fruibili per la sola parte relativa ai crediti commerciali che, sulla base delle disposizioni convenute, sono ‘anticipabili’.

Come si calcola il DSCR: 2° approccio

Denominatore: corrisponde al debito non operativo che deve essere rimborsato nei sei mesi successivi:

1. Pagamenti previsti del debito finanziario, per capitale ed interessi

2. Debito fiscale o contributivo, comprensivo di sanzioni ed interessi, non corrente e cioè debito il cui versamento non è stato effettuato alle scadenze di legge (e pertanto è o scaduto ovvero oggetto di rateazioni), il cui pagamento, anche in virtù di rateazioni e dilazioni accordate, scade nei successivi sei mesi

3. Debito nei confronti dei fornitori e degli altri creditori il cui ritardo di pagamento supera i limiti della fisiologia.

Nel caso di debito derivante da piani di rientro accordati dai fornitori/creditori, rileva la parte di essi, comprensiva dei relativi interessi, che scade nei sei mesi.

Software Excel DSCR

Compra e scaricalo Subito: 122€